คู่มือชาวคอนโดฯ หลังเจอความเสียหายจากภัยแผ่นดินไหว ใครจะจ่าย-ใครจะจบปัญหาให้

ที่มาของภาพ : Getty Pictures

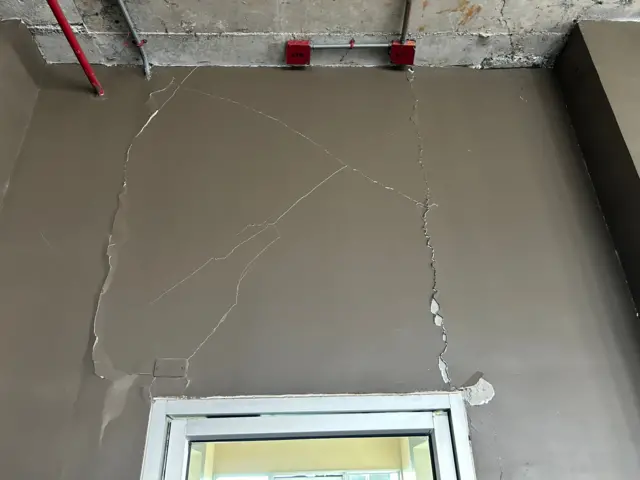

ผ่านมา 4 วันหลังเหตุแผ่นดินไหวในเมียนมาที่สร้างแรงสั่นสะเทือนไกลถึงใจกลางกรุงเทพฯ และอีกหลายจังหวัดของประเทศไทย ผู้ประสบภัยหลายคนคงเริ่มกลับเข้าไปสำรวจที่อยู่อาศัย โดยเฉพาะอาคารชุดหรือคอนโดมีเนียม

ถ้าเจอรอยทรุด แตก ร้าว ร่องรอยความเสียหายไม่ว่าเล็กหรือใหญ่ ใครจะเป็นผู้จ่ายค่าซ่อมแซมให้ ใครจะจบปัญหาให้ชาวคอนโดฯ บีบีซีไทยพูดคุยกับผู้รู้ และรวบรวมข้อมูลน่าสนใจมาไว้ ณ ที่นี้

คอนโดมีประกันแผ่นดินไหวหรือไม่

ข้อมูลจากสมาคมประกันวินาศภัยไทยระบุถึงการประกันภัยอาคารชุดหรือคอนโดมิเนียมว่า โดยปกติแล้วนิติบุคคลอาคารชุดจะเป็นผู้ทำประกันภัยความเสี่ยงทรัพย์สิน หรือที่เรียกว่า Industrial All Menace (IAR) ซึ่งให้ความคุ้มครองความเสียหายทรัพย์สินส่วนกลาง เช่น โครงสร้างอาคาร, ลิฟต์, บันได, สระว่ายน้ำ, ฟิตเนส และทรัพย์สินอื่นที่เป็นของส่วนกลาง

ถ้ามีการทำประกันภัยประเภท IAR กรมธรรม์จะคุ้มครองถึงความเสียหายจากภัยพิบัติต่าง ๆ ซึ่งรวมถึงแผ่นดินไหวด้วย ทว่าอาจมีการกำหนดวงเงินจำกัดความรับผิด (Sub-restrict) แตกต่างกันในแต่ละกรมธรรม์ ขึ้นอยู่กับการเจรจาระหว่างนิติบุคคลอาคารชุดกับบริษัทประกันภัยในขณะทำสัญญา

นอกจากนี้กรมธรรม์ประกันภัยอาคารชุดโดยทั่วไปยังขยายความคุ้มครองถึงภัยจากน้ำด้วย ดังนั้นหากคอนโดมิเนียมแห่งไหนมีท่อน้ำแตกและมีน้ำรั่วออกมาอันเป็นผลจากแรงสั่นสะเทือนของแผ่นดินไหว สร้างความเสียหายต่อทรัพย์สินทั้งส่วนกลางและของผู้อยู่อาศัย ภัยจากน้ำนี้ก็จะได้รับความคุ้มครองด้วย

เรื่องแนะนำ

Wreck of เรื่องแนะนำ

อย่างไรก็ตาม การทำประกันภัยตัวอาคารชุดนี้ โดยปกติจะไม่รวมถึงทรัพย์สินของผู้อยู่อาศัยแต่ละรายที่จัดหาเพิ่มเติมภายหลังการโอนกรรมสิทธิ์ หรือไม่ได้มาพร้อมโครงการ เช่น เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า เครื่องตกแต่ง หรือทรัพย์สินอื่นภายในห้องชุด ดังนั้นทรัพย์สินภายในห้องชุดต่าง ๆ ที่จะได้รับความคุ้มครอง จึงมีความเป็นไปได้ 2 กรณี

กรณีแรก นิติบุคคลทำประกันทรัพย์สินที่เป็นของเจ้าของห้องชุด/ผู้อยู่อาศัย ให้ด้วย โดยพ่วงไปกับกรมธรรม์หลัก โดยอาจเป็น “สัญญาที่สอง” หรือ “สัญญาที่สาม” มีการกำหนดวงเงินคุ้มครองต่อห้องชุด (First Loss) เอาไว้สูงสุดไม่เกินกี่บาท ๆ ซึ่งแต่ละเจ้าจะไม่เท่ากัน

กรณีที่สอง เจ้าของห้องชุด/ผู้อยู่อาศัย ทำประกันภัยเพิ่มเติมเองเพื่อคุ้มครองทรัพย์สินภายในห้องชุดของตน โดยปกติหากเจ้าของห้องชุดกู้เงินจากธนาคารมาซื้อและยังอยู่ระหว่างผ่อนค่างวด ทางธนาคารมักแนะนำให้ซื้อประกันภัยเพิ่มเติม ซึ่งกรมธรรม์มาตรฐานจะมีความคุ้มครองเรื่องแผ่นดินไหวอยู่แล้ว แต่จำกัดความรับผิดไว้ประมาณ่ไม่เกิน 20,000 บาทต่อปีกรมธรรม์ แต่สามารถซื้อความคุ้มครองเพิ่มได้

ที่มาของภาพ : Thai News Pix

จะเคลมประกัน ต้องทำอย่างไร

หากคุณเป็นผู้ประสบภัยแผ่นดินไหว สิ่งที่ต้องทำคือ ตรวจสอบกรมธรรม์ประกันภัยที่ถืออยู่ (ทั้งของนิติบุคคลอาคารชุด และของที่ซื้อเพิ่มเติมเอง) ว่ามีความคุ้มครองภัยจากแผ่นดินไหวหรือไม่ ถ้ามีความคุ้มครองให้รีบแจ้งความเสียหายแก่บริษัทประกันภัยทันทีเพื่อประโยชน์ในการชดใช้ค่าสินไหมทดแทนได้อย่างรวดเร็ว

บีบีซีไทยตรวจสอบข้อมูลจากสมาคมประกันวินาศภัยไทย และพูดคุยกับเจ้าหน้าที่นิติบุคคลอาคารชุด 2 โครงการ เพื่อสอบถามขั้นตอนในการแจ้งความเสียหายเพื่อเคลมประกัน มีวิธีปฏิบัติคล้ายคลึงกัน สรุปได้ ดังนี้

- เจ้าของห้องชุด/ผู้อยู่อาศัย เข้าตรวจสอบห้องชุดโดยละเอียด

- แจ้งเหตุไปยังบริษัทประกันภัยหรือธนาคารที่ทำประกันภัยเอาไว้ ในกรณีที่ทางนิติบุคคลอาคารชุดทำประกันแต่ละห้องไว้ให้ นิติบุคคลอาจเป็นผู้รวบรวมข้อมูลของลูกบ้านแล้วประสานงานไปยังบริษัทประกันภัยให้ ส่วนกรณีที่เจ้าของห้องชุดซื้อประกันภัยเพิ่มเติมเอง ต้องติดต่อผ่านช่องทางของแต่ละบริษัทประกันภัยและธนาคารที่ทำประกันภัยไว้

- บริษัทประกันภัยรับแจ้งเหตุ และพิจารณาความคุ้มครองเบื้องต้น

- ผู้เอาประกันกรอกใบเคลม (Claim Originate) พร้อมแนบเอกสารต่าง อาทิ ภาพถ่ายความเสียหายทั้งหมด, ภาพถ่ายเห็นบ้านเลขที่, ใบเสนอราคาค่าซ่อม, และเอกสารอื่น ๆ เพิ่มเติมตามที่บริษัทประกันภัยร้องขอ

- หลังได้รับแจ้งเคลม บริษัทประกันภัยจะส่งเจ้าหน้าที่สำรวจภัย (Surveyor) เข้าสำรวจห้องชุดที่ได้รับความเสียหายและประเมินราคาค่าซ่อมแซม

- ในการจัดหาผู้รับเหมา กรณีที่ทางนิติบุคคลอาคารชุดทำประกันภัยห้องไว้ให้ นิติบุคคลอาจนัดหมายช่างให้เข้าซ่อมแซมตามคิวและภายใต้วงเงินความคุ้มครองที่ระบุไว้ในกรมธรรม์ หรือเจ้าของห้องชุดอาจติดต่อจัดหาผู้รับเหมามาทำใบเสนอราคายื่นให้บริษัทประกันภัยก็ได้ ส่วนกรณีที่เจ้าของห้องชุดซื้อประกันภัยเพิ่มเติมเอง อาจต้องจัดหาช่างเอง

- บริษัทพิจารณาอนุมัติจ่ายค่าสินไหมทดแทน

ที่มาของภาพ : Thai News Pix

บีบีซีไทยยังทดลองโทรศัพท์สอบถามข้อมูลที่สายด่วน คปภ. หมายเลข 1186 ที่ให้บริการ 24 ชม. หลังเกิดเหตุแผ่นดินไหว พบว่า เจ้าหน้าที่สามารถตอบคำถามพื้นฐานที่เป็นประโยชน์ในการติดต่อขอเคลมประกันได้

หนึ่งในนั้นคือ หากเจ้าของห้องชุดถือกรมธรรม์ประกันภัยไว้หลายฉบับ (เช่น กรมธรรม์ที่นิติบุคคลอาคารชุดทำไว้ให้ และกรมธรรม์ที่ทำกับธนาคารกรณียังติดหนี้เงินกู้ซื้อคอนโดฯ หรือซื้อกรมธรรม์ประกันภัยเพิ่มเติมเอง) แนะนำให้แจ้งเคลมทุกช่องทาง โดยไม่จำเป็นต้องเลือกจากกรมธรรม์ที่ระบุความคุ้มครองไว้สูงสุด เพราะถ้าตรวจสอบแล้วพบว่าเป็นกรมธรรม์ประเภทเดียวกัน จะเรียกสินไหมทับซ้อนกันไม่ได้

ตัวอย่างเช่น คุณทำประกันคุ้มครองทรัพย์สินภายในห้องชุดเหมือนกันจำนวน 2 ฉบับ กรมธรรม์ ก. กำหนดความคุ้มครองทรัพย์สินไว้ที่ 100,000 บาท กรมธรรม ข. คุ้มครองที่ 20,000 บาท เมื่อเจ้าหน้าที่มาสำรวจและตีมูลค่าความเสียหายไว้ที่ 50,000 บาท บริษัทประกันภัยก็จะจ่ายค่าซ่อมแซมให้คุณที่ 50,000 บาท ไม่ใช่นำยอด 100,000+20,000 = 120,000 บาท และแม้คุณถือกรมธรรม์ไว้ 2 ฉบับ แต่วงเงินสูงสุดที่จะได้รับสินไหมทดแทน จะเป็นตามมูลค่าความเสียหายจริงและไม่เกินที่ระบุเอาไว้ในกรมธรรม์เท่านั้น และจะเรียกสินไหมทับซ้อนกันไม่ได้ แต่บริษัทประกันภัยจะใช้วิธีเฉลี่ยกันรับผิดชอบความเสียหายตามที่ประเมิน

เอาเงินจากไหนมาซ่อม

ห้องชุดที่เสียหายใครรับผิดชอบ แล้วจะเอาเงินจากไหนมาซ่อมแซม คือคำถามที่ รศ.ยุวดี ศิริ อาจารย์ประจำคณะสถาปัตยกรรมศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย ได้รับมากมายนับตั้งแต่เกิดเหตุแผ่นดินไหวเมื่อ 28 มี.ค.

ในฐานะอาจารย์สอนทางด้านกฎหมายอสังหาริมทรัพย์ ครอบคลุมถึงการบริหารจัดการของนิติบุคคลอาคารชุด อาจารย์อธิบายไว้ในเฟซบุ๊กที่ตั้งค่าเป็นสาธารณะว่า ในวันที่อาคารชุดสร้างเสร็จ เมื่อผู้ซื้อไปโอนกรรมสิทธิ์ ณ วันนั้น ค่าใช้จ่ายที่ผู้ซื้อต้องจ่ายหลัก ๆ มีตั้งแต่ค่าห้องชุด ค่ามิเตอร์ไฟ ค่าส่วนกลาง ฯลฯ และอีกก้อนที่ต้องจ่ายคือ “เงินกองทุน” ของอาคารชุดนั้น ๆ ซึ่ง “เงินกองทุน” ไม่ใช่ “เงินส่วนกลาง” เป็นเงินคนละก้อนกัน แต่ทั้ง 2 ก้อนนี้ดูแลโดยนิติบุคคลอาคารชุด

กฎหมายบังคับให้ทุกอาคารชุดต้องเรียกเก็บเงินกองทุน ซึ่งจะนำมาใช้โดยเหตุทั่วไปไม่ได้ จะใช้เมื่อถึงสถานการณ์ฉุกเฉิน เท่ากับเป็นการ “ยืมมาใช้” เมื่อใช้เสร็จและนิติบุคคลมีเงินรายได้ส่วนไหนเข้ามา พอชำระคืนได้ ก็ต้องรีบนำมาใช้คืน แต่ถ้าอาคารไหนใช้ไปแล้วจนหมด และส่วนกลางก็ไม่เหลือเป็นรายได้มาใช้คืน ก็ต้องเรียกเก็บเงินกองทุนกันใหม่ อย่างไรเสียก็ต้องมีเงินกองทุนเพราะเป็นไปตามกฎหมาย

รศ.ยุวดียกตัวอย่าง เมื่อครั้งเกิดน้ำท่วมปี 2554 ห้องงานระบบในอาคารชุดเสียหายเป็นจำนวนมาก เพราะอาคารชุดส่วนใหญ่ออกแบบให้ห้องงานระบบอยู่ชั้นล่าง เพื่อง่ายต่อการบำรุงรักษา พอน้ำท่วมเสียหายก็ต้องซ่อมแซมหรือย้ายงานระบบไปอยู่ในชั้นที่สูงขึ้น ค่าใช้จ่ายส่วนนี้ไปเอาจากค่าส่วนกลางไม่ได้ เพราะไม่ได้อยู่ในแผนค่าใช้จ่าย ก็มาใช้เงินกองทุนนี้ การเกิดแผ่นดินไหวจนห้องชุดในหลาย ๆ อาคารได้รับความเสียหายก็เช่นกัน

“ในเบื้องต้นทุกอาคารชุดล้วนมีเงินกองทุนนี้อยู่ตามที่กฎหมายกำหนดทั้งสิ้น ค่าซ่อมแซมส่วนต่าง ๆ นิติบุคคลจึงน่าจะเอาเงินกองทุนมาสำรองจ่ายได้ก่อน”

อาจารย์คณะสถาปัตยกรรม จุฬาฯ ระบุต่อไปว่า ในขณะเดียวกัน นิติบุคคลอาคารชุดส่วนใหญ่ต้องทำประกันภัยอาคารไว้ ซึ่งในปัจจุบันการทำประกันภัยอาคาร คณะกรรมการกำกับและส่งเสริมการประกอบการประกันภัย (คปภ.) บังคับให้บริษัทผู้เอาประกันครอบคลุมการคุ้มครองเรื่องแผ่นดินไหวด้วย ฉะนั้น เมื่อความเสียหายในห้องชุดเป็นผลมาจากการเกิดแผ่นดินไหว ในส่วนนี้บริษัทประกันที่นิติบุคคลทำประกันไว้ก็ต้องจ่าย ส่วนจะจ่ายเท่าไหร่ขึ้นอยู่กับวงเงินในการเอาประกัน

“เอาเป็นว่าอย่างน้อย ผู้ซื้อก็เบาใจได้ว่า ห้องชุดของท่าน ๆ ไม่ต้องซ่อมเอง ส่วนเงินที่นำมาซ่อมทุกอาคารก็มีเงินกองทุนสำรองจ่ายในเบื้องต้นไว้ก่อนแล้ว เมื่อแจ้งให้บริษัทประกันมาเคลม และบริษัทประกันตกเบิกให้แล้ว เงินส่วนนั้นก็จะคืนกลับไปที่เงินกองทุนของนิติบุคคล” รศ.ยุวดีระบุ

รศ.ยุวดีกล่าวย้ำกับบีบีซีไทยว่า “เงินที่นำมาจ่ายค่าซ่อมแซมคือเงินประกัน ไม่ใช่เงินกองทุน” แต่ส่วนที่อาจจะได้ไม่ครบถ้วนบ้างคือค่าตกแต่งภายในที่เจ้าของร่วมตกแต่งเพิ่มเติมในภายหลัง กับเฟอร์นิเจอร์ที่เสียหายบางส่วน ซึ่งส่วนนี้แล้วแต่วงเงินในการทำประกันว่าคุ้มครองแต่ละห้องชุดในวงเงินเท่าไหร่

ที่มาของภาพ : BBC Thai

อาจารย์ยังอธิบายเรื่องความคุ้มครองตามกรมธรรม์ด้วย ซึ่งบีบีซีไทยขอสรุปเอาไว้ ดังนี้

- ความคุ้มครองทรัพย์สินส่วนกลาง โครงสร้างหลัก อาคารตามแปลน จะอยู่ในกรมธรรม์หลักของนิติบุคคลอาคารชุด ซึ่งเรียกกันว่า “สัญญาที่หนึ่ง”

- ความคุ้มครองทรัพย์สินภายในห้องชุด เช่น เฟอร์นิเจอร์ บิ้วอิน และทรัพย์สินที่มีหลังวันโอนกรรมสิทธิ์ ซึ่งนิติบุคคลอาคารชุดทำประกันให้เพิ่มเติม จะเรียกกันว่า “สัญญาที่สอง” หรือ “สัญญาที่สาม” โดยแต่ละเจ้าคุ้มครองไม่เท่ากัน แต่ส่วนใหญ่จะไม่ได้คุ้มครองเป็นตารางเมตร ห้องใหญ่ต้องได้เยอะ ห้องเล็กได้น้อย แต่จะระบุว่าคุ้มครองยูนิตละเท่าไร อาจมีตั้งแต่หลักพัน หมื่น หรือไปถึงหลักแสน แล้วแต่สัญญาที่สองและสัญญาที่สามจะระบุไว้

อาจารย์ยุวดีกล่าวต่อว่า เวลาพูดเรื่องอาคารชุด เราอาจพูดถึงเรื่องกรรมสิทธิ์ สิทธิแต่ละส่วน ส่วนกลาง ส่วนบุคคล แต่เวลาพูดเรื่องความคุ้มครอง จะพูดเรื่องกรรมสิทธิ์ไม่ได้ ต้องพูดเรื่องระบบอาคาร/ระบบประกอบอาคาร ว่าอันไหนเป็นส่วนอาคาร อันไหนเป็นการตกแต่ง

“แม้แต่ตัวผนัง กฎหมายบอกว่าเป็นทรัพย์สินส่วนบุคคล กับทรัพย์สินร่วมที่แชร์ผนังกัน แต่ถ้ามองเรื่องความคุ้มครองประกันภัย ผนังเหล่านี้ถือเป็นโครงสร้างหลักที่ได้รับความคุ้มครอง ทีนี้จะจ่ายมากหรือน้อยขึ้นอยู่กับกรมธรรม์ แต่ส่วนใหญ่จะจ่ายให้ทั้งหมด” รศ.ยุวดีกล่าว

ส่วนถ้ามีผู้เคลมประกันกันมาก ๆ จะส่งผลอย่างไรต่อสถานะของบริษัทประกันภัยนั้น รศ.ยุวดี ให้ความเห็นว่า ในปีหน้า เบี้ยประกันภัยส่วนนี้น่าจะเพิ่มมากขึ้น เหมือนกรณีเกิดการแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนาสายพันธุ์ใหม่ (โควิด-19) ที่บริษัทประกันรับทำประกัน เพราะไม่คิดว่าคนจะติดเชื้อเยอะขนาดนี้ แต่เมื่อมีผู้ติดเชื่อเยอะ บริษัทประกันก็มีหน้าที่ต้องจ่ายเงินสินไหมให้ผู้ทำประกันทุกคน

“กรณีนี้เขาก็ไม่คาดว่าจะเกิดแผ่นดินไหว แต่เมื่อเกิดแล้วก็ต้องจ่ายเงิน และหมายความว่าประเทศไทยมีความเสี่ยงจะเกิดแผ่นดินไหวได้อีก มีโอกาสกระทบอาคารสูงและอาคารใหญ่อีก นั่นหมายความว่าเบี้ยประกันก็อาจจะสูงขึ้น ต่อไปนิติบุคคลอาคารชุดอาจต้องกันเงินส่วนกลางไปใช้จ่ายค่าประกันภัยมากขึ้น บางส่วนอาจเป็นภาระหากนิติบุคคลบริหารไม่ดี แต่หลาย ๆ อาคาร นิติบุคคลก็อาจเป็นมืออาชีพ ก็ไม่กระทบมากนัก” รศ.ยุวดีกล่าว

บ.ประกัน “พร้อมจ่ายสินไหม”

ที่มาของภาพ : สมาคมประกันวินาศภัยไทย

ในระหว่างการแถลงข่าวมาตรการให้ความช่วยเหลือและเยียวยาด้านประกันภัยจากเหตุการณ์แผ่นดินไหวเมื่อ 30 มี.ค. ตัวแทนสำนักงาน คปภ. และสมาคมประกันวินาศภัยไทย ต่างยืนยัน “ความแข็งแกร่ง” ของบริษัทประกันวินาศภัย และการันตีความพร้อมในการจ่ายสินไหมทดแทน

นายสมพร สืบถวิลกุล นายกสมาคมประกันวินาศภัยไทย อธิบายความคุ้มครองและเงื่อนไขของกรมธรรม์ประกันภัยแต่ละประเภท โดยระบุว่า ในประเทศไทยมีกรมธรรม์ประกันอัคคีภัยที่อยู่อาศัยรวมทั้งสิ้นประมาณ 5.3 ล้านฉบับ แบ่งเป็น ในกรุงเทพฯ และปริมณฑลประมาณ 2.2 ล้านฉบับ และในจังหวัดอื่น ๆ ประมาณ 3.1 ล้านฉบับ ซึ่งทั้งหมดนี้มีความคุ้มครองพื้นฐานสำหรับภัยแผ่นดินไหวอยู่แล้ว

“ยืนยันว่าทุกบริษัทประกันภัยมีความมั่นคงและจัดทำระบบบริหารความเสี่ยงของตนเองและทำประกันภัยต่อ (re-insurance protection) ไว้อย่างครบถ้วน” และ “ขอให้เจ้าของบ้านทุกท่านว่าไม่ต้องกังวลนะครับ กรมธรรม์ประกันอัคคีภัยที่ท่านมีอยู่ให้ความคุ้มครองในเรื่องนี้อยู่แล้ว และบริษัทประกันภัยทุกแห่งมีความพร้อมที่จะดำเนินการชดใช้ค่าสินไหมทดแทนตามเงื่อนไขที่ระบุไว้ในกรมธรรม์” นายสมพรกล่าว

ที่มา BBC.co.uk

เรื่องที่เกี่ยวข้อง:

อวสานแอปฯ โหลดหนังเถื่อน รวบหนุ่มเมืองชล เปิดบัญชีม้า ตัดตอน

📢 อาชีวะบอกต่อ 🔔 ทุกวิชามีประโยชน์ ใช้ได้จริง มืออาชีพธุรกิ 2025-04-03 00:09:00

คาเฟ่ อเมซอน เปิดสาขาใหม่ ร้านกาแฟแบรนด์แรก ณ รัฐสภา

เก๋งป้ายเขียวเนียนเป็นญาติ ขับจี้รถพยาบาล 3 เม.ย

‘ธปท.’เผยอยู่ระหว่างประเมินผลกระทบ‘สหรัฐฯ’ขึ้นภาษีสินค้าไทย 37%-ดูแลความผันผวนตลาดเงิน

CIB ก็มี Artwork Toy นะ มาถ่ายรูปกับน้อง และผู้กอง CIB ได้ ที่งา

ความช่วยเหลือนานาชาติกลายเป็นอาวุธของรัฐบาลทหารเมียนมาในเขตสงครามได้อย่างไร ?

รัฐบาลทหารพม่าประกาศหยุดยิvชั่วคราวถึง 22 เม.ย. เปิดทางช่วยเหลือแผ่นดินไหว

ตำรวจสอบสวนกลาง(CIB) ร่วมงาน THAILAND TOY EXPO generat

ผู้เรียบเรียง

ให้คะแนนความพอใจของคุณ :